|

AGRO |

|

SOJA |

|

MILHO |

|

ARROZ |

|

ALGODÃO |

|

TRIGO |

|

FEIJÃO |

|

CANA |

|

CAFÉ |

|

CARNES |

|

FLV |

|

INSUMOS |

23/Abr/2019

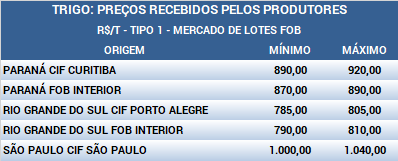

O mercado de trigo está favorável ao comprador. No Brasil e na Argentina, a disponibilidade do cereal tende a ser maior no segundo semestre, visto que a expetativa inicial é de aumento da área cultivada nos dois países. Nos Estados Unidos, o clima tem favorecido as lavouras de inverno, mesmo com o semeio da safra de primavera atrasado na comparaçăo com a média dos últimos cinco anos. Por enquanto, a oferta doméstica ainda é baixa, o que eleva a necessidade de importaçőes. Do lado comprador, os moinhos também estăo retraídos do mercado, alegando que os valores atuais do cereal atingiram um patamar limite. Além disso, muitos desses demandantes estăo atentos ŕ possível maior disponibilidade no segundo semestre.

No acumulado parcial de abril, os preços registram recuo de 0,4% no mercado de balcăo (valor pago ao produtor), no Paraná e 0,2% em Santa Catarina, mas alta de 0,3% no Rio Grande do Sul. No mercado de lotes (negociaçăo entre empresas), as cotaçőes apresentam queda de 1,2% no Paraná, 1,1% em Săo Paulo e 0,1% em Santa Catarina. No Rio Grande do Sul, por outro lado, há valorizaçăo de 1,5%. Especificamente nos últimos sete dias, no mercado de balcăo, os preços acumulam baixa de 0,6% no Paraná e 0,1% no Rio Grande do Sul. No mercado de lotes, os valores registram avanço de 1,3% em Santa Catarina e de 9% no Rio Grande do Sul. No Paraná, há leve desvalorizaçăo de 0,1%. Na Argentina, moinhos estăo ativos no mercado físico nos últimos sete dias.

Os importadores indicam US$ 196,91 por tonelada, para entrega e pagamento em maio/2019 e US$ 196,85 por tonelada, para julho/2019, no Porto de Buenos Aires. Segundo o Ministério da Agroindústria, os valores FOB no Porto de Buenos Aires registram queda de 0,5% nos últimos sete dias, a US$ 220,00 por tonelada. Nos Estados Unidos, nos últimos sete dias, o contrato de vencimento Maio/2019 do Soft Red Winter registra recuo de 4,4%, a US$ 4,44 por bushel (US$ 163,23 por tonelada). Na Bolsa de Kansas, para o contrato de mesmo vencimento, o trigo Hard Winter apresenta avanço de 3,3%, a US$ 4,20 por bushel (US$ 154,32 por tonelada).

O Departamento de Agricultura dos Estados Unidos (USDA) apontou que, até o dia 14 de abril, 12% das lavouras de trigo do país apresentavam condiçőes excelentes, 79%, boas, 7%, ruins e 2%, muito ruins. Quanto ao semeio de primavera, atingiu apenas 2% da área total destinada, contra 3% há um ano e 13% na média de 2014 a 2018. No Brasil, segundo o Departamento de Economia Rural (Deral/Seab), o semeio do trigo no Paraná se estendeu por apenas 2% da área total destinada. Segundo a Emater-RS, apesar de o semeio ainda năo ter se iniciado no Rio Grande do Sul, os produtores sinalizam incremento na área, com destaque para o município de Cruz Alta, onde o aumento no cultivo do cereal pode alcançar 25% em relaçăo ao ano passado. Fonte: Cepea. Adaptado por Cogo Inteligęncia em Agronegócio.