|

AGRO |

|

SOJA |

|

MILHO |

|

ARROZ |

|

ALGODÃO |

|

TRIGO |

|

FEIJÃO |

|

CANA |

|

CAFÉ |

|

CARNES |

|

FLV |

|

INSUMOS |

05/Abr/2022

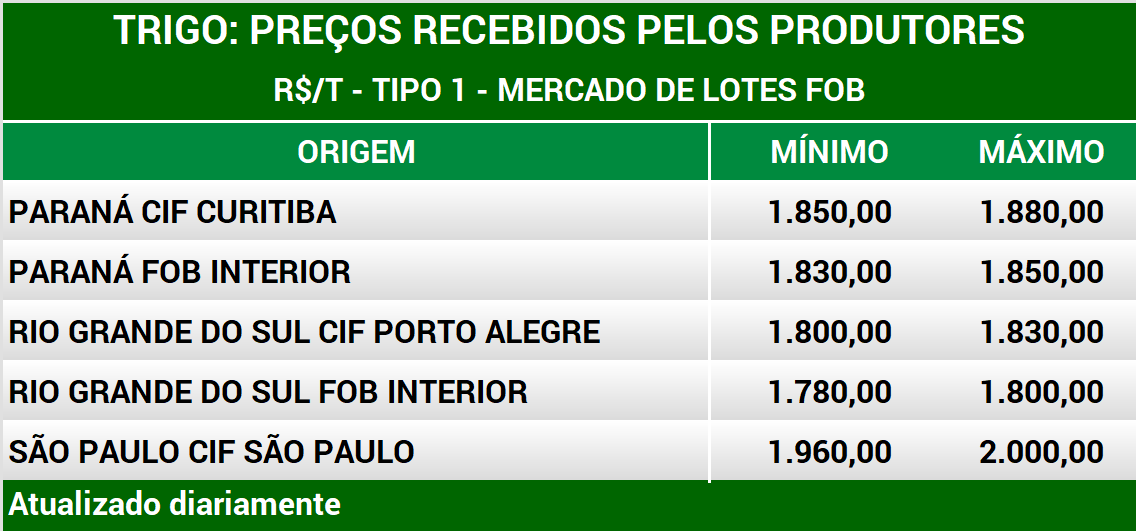

As cotaçőes do trigo seguem em queda, tanto no mercado interno quanto no internacional. No Brasil, a pressăo vem da contínua desvalorizaçăo do dólar, que pressiona a paridade de importaçăo. Os produtores, inclusive, ficaram mais afastados do mercado spot nacional, o que reduziu a liquidez, passando a focar no cultivo da nova temporada e, em alguns casos, na comercializaçăo de produtos da safra de verăo. Nos últimos sete dias, no mercado de balcăo (preço pago ao produtor), os preços registram queda de 3,7% no Paraná, 3,42% em Santa Catarina e 1,16% no Rio Grande do Sul. No mercado de lotes (negociaçőes entre empresas), as cotaçőes recuaram 2,7% no Rio Grande do Sul, 2,13% em Santa Catarina, 1,38% no Paraná e 1,34% em Săo Paulo.

Tomando-se como base dados da Companhia Nacional de Abastecimento (Conab), de 21 a 25 de março, a paridade de importaçăo do trigo com origem na Argentina estava em US$ 395,05 por tonelada para o produto posto no Paraná. Considerando-se o dólar médio do período, de R$ 4,81, o cereal importado era negociado a R$ 1.903,27 por tonelada, ao passo que o trigo brasileiro, no Paraná, teve média maior, de R$ 1.909,77 por tonelada. No Rio Grande do Sul, a paridade do produto argentino seria de US$ 370,76 por tonelada, o equivalente a R$ 1.786,25 por tonelada em moeda nacional, contra R$ 1.877,57 por tonelada na média do Estado.

Em relaçăo ŕ próxima safra nacional, o Departamento de Economia Rural (Deral/Seab) divulgou a primeira projeçăo de área com trigo no estado do Paraná, estimada em 1,17 milhăo de hectares, 4% inferior ŕ de 2021, perdendo área para o milho, sobretudo no oeste do Estado e, também, devido ŕ margem limitada ao produtor. Entretanto, uma recuperaçăo na área ainda pode ser observada, visto que a semeadura pode ser realizada até julho. De acordo com dados preliminares da Secretaria de Comércio Exterior (Secex), nos 22 dias úteis de março, foram exportadas 800,80 mil toneladas de trigo, o segundo maior volume mensal desde 1996, abaixo apenas do recorde de fevereiro/2022. O volume exportado desde agosto/2021 totaliza 2,85 milhőes de toneladas.

Já as importaçőes de trigo somavam 527,70 mil toneladas, contra 611,45 mil toneladas em março de 2021. Em relaçăo ao preço de importaçăo, a média de março/2022 esteve em US$ 302,30 por tonelada FOB origem, 16,1% acima da registrada no mesmo męs de 2021 (de US$ 260,30 por tonelada). Nos Estados Unidos, o contrato Maio/2022 do Soft Red Winter apresenta desvalorizaçăo de 10,7% nos últimos sete dias, a US$ 9,84 por bushel (US$ 361,74 por tonelada). Na Bolsa de Kansas, o vencimento Maio/2022 do trigo Hard Winter registra recuo de 8,8% no mesmo período, a US$ 10,13 por bushel (US$ 372,21 por tonelada). Os futuros do trigo seguem voláteis, sendo influenciados pela menor demanda do grăo norte-americano.

Na Argentina, as cotaçőes FOB no Porto de Buenos Aires acumulam baixa de 1,2% nos últimos sete dias, a US$ 396,00 por tonelada. De acordo com dados divulgados pelo Departamento de Agricultura dos Estados Unidos (USDA), a área semeada com trigo nos Estados Unidos deve somar 19,18 milhőes de hectares neste ano, apenas 1% acima de 2021. Em relaçăo aos estoques trimestrais norte-americanos, em 1ş de março, o do trigo total fechou em 27,9 milhőes de toneladas, 22% menor que no mesmo período de 2021. Até o dia 24 de março, as exportaçőes norte-americanas de trigo (safra 2021/2022) somavam 16,89 milhőes de toneladas, 16,9% inferior ao volume escoado no mesmo período do ano passado (20,35 milhőes de toneladas).

Na semana do dia 24 de março, especificamente, foram exportadas 341,19 mil toneladas, quantidade 2,1% superior ŕ da semana anterior (333,97 mil toneladas) e 11% acima da registrada em período equivalente de 2021 (de 307,17 mil toneladas). Os principais destinos do cereal dos Estados Unidos na semana foram Japăo (83,43 mil toneladas), Filipinas (65,45 mil toneladas) e México (65,23 mil toneladas). A SovEcon, consultoria russa, elevou para 33,9 milhőes de toneladas o volume exportado do país na safra 2021/2022, 400 mil toneladas a mais que a divulgaçăo anterior, com alteraçăo da demanda da Ucrânia para a Rússia durante a guerra. Fonte: Cepea. Adaptado por Cogo Inteligęncia em Agronegócio.